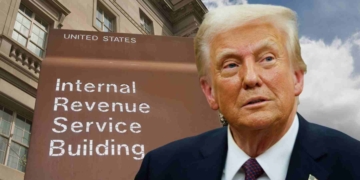

Por qué muchos americanos están recibiendo un reembolso del IRS más grande este año y qué tienen que ver las nuevas deducciones de Trump con tu declaración

Por qué muchos americanos están recibiendo un reembolso del IRS más grande este año y qué tienen que ver las ...

Read more